Det finns många sätt att förstöra sina chanser till bra avkastning. Regeringens nya allokeringsplaner för AP-fonderna är ett av de säkraste.

En artikel i Dagens Industri för ett par veckor sedan gjorde mig uppmärksam på ett förslag till regeländringar för AP-fonderna som regeringen nu har ute på remiss. Regeringen tycker det är dags att sänka den minimiandel som fonderna måste placera i obligationer med hög kreditvärdighet från 30 till 20 procent. Samtidigt föreslås att ta bort maxgränsen på 5 procent för onoterade aktieinnehav och ersätta den med en maxgräns på 40 procent för ”illikvida tillgångar”. Relativt säkra obligationer ska alltså bytas ut mot andra tillgångar med högre förväntad avkastning och högre risk. Syftet är att ”ge bättre förutsättningar för Första–Fjärde AP-fonderna att kunna uppnå̊ målet för förvaltningen, att långsiktigt maximera avkastningen i förhållande till risken i placeringarna, särskilt i rådande lågräntemiljö̈”.

DI tror att förslaget kommer få brett politiskt stöd. Det vore trist. De förändringar som föreslås är nämligen exakta motsatsen till vad marknadsläget skulle tillsäga och skvallrar om dålig förståelse för hur man lägger en sund långsiktig strategi för kapitalförvaltning.

Låt mig börja med det uppenbara. Att växla mellan olika tillgångsklasser med hänvisning till aktuellt marknadsläge – vilket Regeringen nu gör – är en strategi vi i finansbranschen kallar för ”marknadstiming”. Det är en svår konst. Så svår att det råder delade meningar om ens professionella investerare kan lyckas med det. I de fall de haft framgång, beror det på skicklighet eller tur? Vi vet inte.

Vilken konkurrensfördel tror regeringen att den har när det gäller marknadstiming? Det räcker inte att konstatera att statsräntorna är nära nollstrecket och förväntad avkastning på statsobligationer likaså. Frågan är ifall andra tillgångsklasser kommer prestera bättre och i så fall när. Är regeringen rätt aktör att bedöma detta?

Självklart inte. Det bevisas med all tydlighet av det förslag den har lagt fram, som helt vänder upp och ned på förnuftiga principer för tillgångsallokering. Detta är nämligen inte rätt tid att fördela om från låg till hög risk. Faktum är att det kanske aldrig har lönat sig sämre att öka risken i placeringarna. Och vice versa; den avkastning man måste uppoffra för att sänka sin risk har kanske aldrig varit lägre.

Obligationsräntorna är visserligen låga men räntenedgången är inget isolerat fenomen som bara utspelats i obligationsmarknaden. Inga marknader lever i vakuum; alla hänger ihop med varandra. Centralbanker världen över har spenderat det senaste decenniet med att köpa ett berg av obligationer och betala med nytryckta pengar. Detta har tryckt ner den så kallade riskfria räntan till noll eller lägre. I obligationsmarknaden uppenbarar det sig genom höjda kurser och lägre räntor, alltså lägre framtida avkastning. Men exakt samma effekt träffar alla finansiella tillgångar, räntebärande eller ej. När den riskfria räntan går ner då faller den diskonteringsränta man väger framtida kassaflöden med. Priset på tillgångarna går upp och med det går förväntad framtida avkastning ner. Skillnaden mot obligationer är bara att vi inte alltid kan sätta en siffra på hur mycket den förväntade avkastningen har sjunkit med.

Men historien slutar inte där. Den flodvåg av nytryckta pengar som kommit in på marknaden måste ju ta vägen någonstans. När investerare sett avkastningen försvinna från obligationsmarknaden har pengarna letat sig vidare till grönare betesmarker. Pengarna har flödat in i aktier och pressat börserna bl.a. i USA till alla tiders rekordnivåer. De stora börslokomotiven lyfte först, sedan de mindre börsbolagen och slutligen onoterade bolag. Notera hur indexet för småbolagsbörsen First North har utklassat OMX-index de senaste tre åren (nedan). Pengarna har letat sig in i fastigheter, vilket lett till rekordlåg hyresavkastning trots rekordhöga hyror. Och de har strömmat in i alla former av alternativa investeringar, från hedgefonder till bubbelliknande kryptovalutor.

Överallt där meravkastning var möjligt, har tillgångspriserna pressats upp utöver vad själva räntenedgången skulle tillsäga. Priset på riskabla tillgångar har stigit mer ju längre ut på riskskalan de befinner sig. Alla så kallade riskpremier, dvs. den ökning i avkastning man kan förvänta sig genom att ta mer risk, har pressats till rekordlåga nivåer. Det är där vi befinner oss nu.

Tillgångar med låg risk är dyra på grund av de låga räntorna. Men tillgångar med hög risk är alldeles astronomiskt dyra på grund av kombinationen av historiskt låga räntor och universellt nertryckta riskpremier. Detta gäller varenda riskfaktor jag kan komma på. Titta t.ex. på de riskabla onoterade aktierna som regeringen nu verkar vurma för. De är exponerade för en palett av olika riskfaktorer som ränta, konjunktur, finansiell stabilitet, specifika bolagshändelser, illikviditet och så vidare. I dagsläget får man historiskt dåligt betalt för att ta var och en av dessa risker. Och det är då regeringen vill köpa?

Förnuftig marknadstiming skulle vara att växla bort från tillgångar med hög risk i dagsläget. Det vore klokare att försöka övervintra i de minst riskabla tillgångarna tills dess att man får rimligt betalt för att ta risk igen. Kanske sker detta först efter en blodig marknadskrasch då högriskplaceringar normalt sett får mer stryk än andra. ”Vad skulle kunna utlösa detta?” kanske du undrar. Tja, till exempel att centralbankerna börjar dra tillbaka några av de pengar de har gödslat marknaderna med. Alltså exakt vad Federal Reserve redan planerar och ECB har börjat fundera på.

Nu har du redan förstått min poäng men jag bjuder ändå på lite tips jag har lärt mig genom att förvalta företagsobligationer:

När räntenivån är låg, köp obligationer med lägst ränta. När räntenivån är hög, köp obligationer med högst ränta.

Låter det tokigt? Strax ska du få se att det är helt logiskt. I företagsobligationer svänger räntenivån först och främst då investerarna kräver mer eller mindre betalning för att ta kreditrisk. Höga räntor motsvarar alltså höga riskpremier och låga räntor betyder låga riskpremier. Generalisera till andra tillgångsslag så ser du att min strategi är exakta motsatsen till vad regeringen vill att AP-fonderna ska göra.

Vi kan jämföra två strategier som båda har som mål att uppnå 5 procents avkastning per år. Kalla dem Naiv och Klok. Strategi Naiv söker liksom regeringen att uppnå målavkastningen 5 procent varje enskilt år. När den allmänna räntenivån sjunker, måste den köpa mer och mer riskabla obligationer för att fortsatt kunna uppnå en ränta om 5 procent eller mer. Går räntenivån uppåt kan den tillåta sig att köpa säkrare obligationer och ändå få 5 procents obligationsränta.

Strategi Klok gör exakt tvärtemot. I en lågräntemiljö väljer den säkra obligationer med räntor nere på 1-2 procent. När räntenivån går uppåt byts dessa ut mot mer riskabla högränteobligationer med räntor uppåt 10-12 procent. Vilken strategi är bäst?

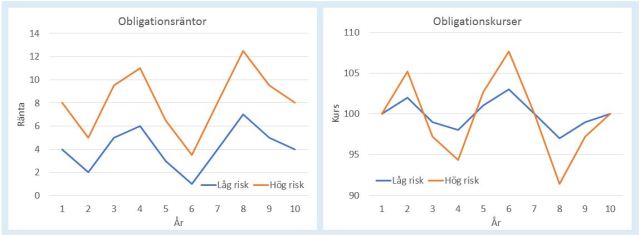

Titta på bilderna härunder, som illustrerar ett par hypotetiska räntecykler. När räntan på en obligation går ned går kursen upp, och vice versa. Lågriskobligationer har lägre räntor, men drabbas också av mindre svängningar i både räntenivå och kurs.

Jag förenklar lite och låter strategierna välja antingen låg eller hög risk, inga blandningar. Både börjar med bara säkra papper. Naiv byter från låg risk/låg ränta till hög risk/hög ränta vid varje räntebotten och tillbaka vid varje räntetopp. Klok byter från låg risk/låg ränta till hög risk/hög ränta vid räntetopparna och tillbaka vid räntebottnarna.

Deras respektive kursutveckling blir som i diagrammen härunder. I perioder då räntorna går uppåt – när marknaden kräver allt högre kompensation för att ta kreditrisk – kommer Naivs kursutveckling röra sig nedåt i samma takt som den orangea linjen i diagrammet ovan till höger. Under en räntenedgång klättrar den uppåt i takt med den blå kurvan. Snabba nergångar och långsamma uppgångar blir som en källartrappa. Strategi Klok gör precis tvärtemot och får en trappa upp till vinden istället.

Såhär tydligt mönster får man självklart bara om förvaltarna kan pricka exakt vilken tid räntorna toppar och bottnar. Det kan ingen människa. Men poängen kvarstår. Tycker man marknadsläget är sådant att förväntad avkastning är ovanligt låg, gör man klokt i att välja det lägsta av det låga. Och vänta med att ta risk tills risktagande är något som marknaden belönar igen.

Pingback: ”Sälj dyrt, köp AP-dyrt” | N360