Tre analytiker sitter i en båt. Plötsligt får en av dem syn på en aktie i vattnet på styrbord sida. ”Köp!” ropar hon och sträcker sig över relingen för att fånga den. ”Köp!” härmar andra analytikern och sträcker sig ännu längre ut över båtsidan. Den siste analytikern vill inte vara sämre. ”Köp!” tjuter han medan han lutar sig längst ut av alla. Bara en ovanligt stabil konstruktion stoppar båten från att kantra.

En mås kommer flygande och betraktar den sluttande masten. ”Bäst att passera om styrbord om man vill slippa gå från mås till mos” tänker den dystert. ”Masten kommer skjuta som en katapult mot babord så fort någon i båten ändrar hållning.”

Jag får sådana bilder i huvudet ibland och denna visar intuitionen bakom min ovilja mot unisont älskade aktier. När flertalet analytiker redan höjt en viss aktie till ”Köp”, finns inte mycket utrymme för ytterligare stämningshöjare. Inte mycket bränsle för framtida kursuppgångar. Däremot finns gott om plats för pendeln att svänga tillbaka mot nedgraderingar, besvikelser och kursförluster. Jag är mycket mer lockad av aktier som är allmänt ratade. För dem kan entusiasmen – och därmed kursen – nästan bara öka.

Tills för någon vecka sedan var det bara denna intuition som låg bakom min inställning. Då bestämde jag att undersöka om det fanns marknadsdata som kunde stödja min känsla. Det fanns och jag ger dig lika gärna refrängen med detsamma: När analytiker sjunger i kör ska man lyssna. Och göra tvärtemot.

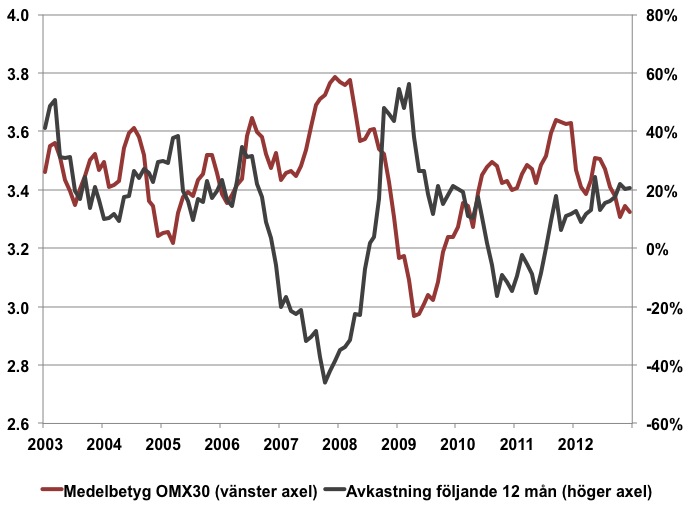

Med data från Bloomberg kunde jag sammanfatta analytikers hållning till olika aktier vid olika tillfällen. Bloomberg har ett betygsystem som går från 1 till 5. En femma innebär köprekommendation från samtliga analytiker som följer bolaget och en etta betyder idel ”Sälj”. Jag beräknade ett snittbetyg för samtliga aktier i Stockholmsindexet OMX30 för varje månad under åren 2003 till 2012. Därnäst jämförde jag detta snittbetyg med indexets avkastning under de närmast följande 12 månaderna efter att betyget sattes. Med en bild blev resultatet såhär:

Ser du det också? Visst verkar det finnas ett tydligt negativt samband mellan analytikers optimism och efterföljande avkastning? Mest slående är mönstret under slutet av 2007. Aldrig under perioden har analytiker varit mer positiva och aldrig har börsfallet blivit så brant.

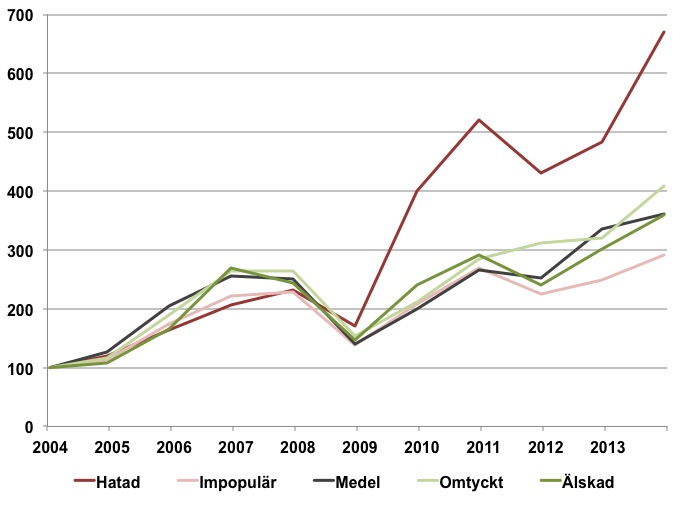

Konsensus bland analytiker verkar med andra ord vara en perfekt omvänd indikator vad gäller marknadstiming. Men hur är det med stockpickingen? Jag bestämde mig för att leta mönster även bland enskilda aktier. Vilken avkastning hade jag fått under de senaste tio åren om jag varje år hade ägt bara de aktier som hade högst betyg vid årets början? Eller lägst? Eller någonting mittemellan? Jag skapade fem låtsasportföljer av aktierna i OMX-indexet: En Älskad, en Omtyckt, en Medel, en Impopulär och en Hatad. Innehållet i varje portfölj komponerades på nytt vid varje årsskifte beroende på dåvarande betyg. Nedan kan du se hur varje portfölj presterade.

Mellan de fyra portföljerna med högst betyg syns inga meningsfyllda skillnader. Deras genomsnittliga årsavkastning, listat från Impopulär och uppåt, blev: 11,3%, 13,7%; 15,1% och 13,7%. Skillnaderna är inte obetydliga men eftersom avkastningen inte entydigt varierar med betyget, är det svårt att dra några slutsatser.

Det som däremot pockar på uppmärksamheten är avkastningen på den minst rekommenderade portföljen. Om du hade valt att systematiskt investera i analytikernas hetaste säljkandidater de senaste tio åren, skulle du fått en avkastning på 21,0% per år. En hundralapp investerat i denna portfölj hade växt till 671 kronor på tio år, vilket ska jämföras med 409 kronor för den bästa av de övriga portföljerna. Snacka om skrällseger för de nederlagstippade!

Förstå mig rätt: Detta betyder inte att alla analytiker alltid har fel. Datan säger inget om enskilda analytiker, gömda i mängden finns säkert några som prickat perfekt hela tiden. Poängen är att man ska akta sig när köprekommendationerna står som spön i backen. För det är du som får spö när pendeln svänger.

Denna krönika är skriven för analysfirman Redeyes börstidning Trends.

redeye.se

Tack för ett mycket intressant inlägg!

Håller med. Mycket bra. Erik Liden gjorde sin avhandling på samma tema. Hans slutsats: sälj på köprekar och sälj på säljrekar 🙂 Alf, jag tänkte skriva en artikel om detta och återkommer med citat från dig!

Tack Christina. Hör bara av dig om du behöver ytterligare detaljer.

Pingback: Aktieanalytiker lyckas sämre än slumpen | Renew MagazineRenew Magazine

Man kanske ska sätta odds på analytikerna. Det lär ha funnits en fysiker på Caltec som levde gott på hästkapplöpningar under några år. Han satte odds på oddssättarna.